AB’ye üye olabilmek için getirilen Kopenhag Kriterleri’nin yanında, birlik üyesi ülkelerin yerine getirmesi gereken kriterler de belirlenmiştir. AB üyesi ülkelerin, ekonomik ve parasal birlik (EPB) alanına dâhil olup, Avro’ya geçmesi için ekonomik olarak bazı şartları sağlaması gerekmektedir. Maastricht Yakınlaşma Kriterleri olarak adlandırılan bu kriterler, enflasyon, faiz, döviz kuru ve mali disiplinden oluşmaktadır. Maastricht Yakınlaşma Kriterleri, AB üyesi ülkelerin EPB’ye katılımı sırasında dikkate alınan kriterlerdir. Bu kriterler, birlik üyesi ülkelerin maliye ve para politikalarının kullanımında belirli ölçüde kısıtlanması anlamını taşımaktadır… Maastricht Yakınlaşma Kriterleri’nden bütçe ve kamu borcu kriterlerinde, Türkiye pek çok AB üyesi ülkeye ve EPB ortalamasına göre daha iyi durumda bulunmaktadır. Enflasyon ve faiz kriterleri ise halen AB üyelerine göre yüksek bir bantta seyretse de kısa zamanda çok büyük iyileştirmeler sağlanmıştır.

1. Giriş

Günümüzde ekonomik bütünleşme hareketlerini en ileri seviyeye taşıyan kuşkusuz Avrupa Birliği’dir (AB). Özellikle doksanlı yıllarda yaşanan yoğun bütünleşme çabaları, 1999’da nihayete erdirilmiş ve en ileri aşama olan parasal birlik sağlanmıştır. Kısa bir zaman diliminde gerçekleştirilen ekonomik bütünleşme, AB’nin uluslararası bir ekonomik güç haline gelmesini sağlamıştır.[1]

AB’nin başarılı sayılabilecek bir bütünleşme sürecini sağlaması, ülkeler için AB’nin önemini arttırmıştır. Nitekim AB, altı genişleme süreci yaşayarak 27 ülkeli dev bir blok haline gelmiştir. Birliğe üyelik başvurusunda bulunan ülkeler, yabancı sermaye çekimini teşvik etmek, geniş piyasalara ulaşmak, rekabet güçlerini arttırmak ve teknolojiye erişim sağlayabilmek için birlik içerisinde yer almak istemişlerdir.

Artan üyelik başvuruları, AB’nin genişleme konusunda yeni stratejiler geliştirmesine sebep olmuştur. Avrupa Ekonomi Topluluğu’nu kuran Roma Antlaşması’nın 237.maddesinde, topluluğa tam üyelik için sadece Avrupa Devleti olma şartı aranmaktaydı. Merkez ve Doğu Avrupa ülkelerinin başvuruları sonrası AB, tam üyelik için şartlarını yeniden düzenlemiştir.

Maastricht Antlaşması’nda üyelik için Avrupa devleti şartı yine dururken, bunun yanında “Birlik, üye ülkelerde ortak olan özgürlük, demokrasi, insan haklarına ve temel özgürlüklere saygı ilkeleri ve hukuk devleti ilkesi üzerine kurulur” ifadesine yer verilmiştir. Antlaşmanın onaylanmasından sonra Haziran 1993 tarihinde gerçekleştirilen Kopenhag Zirvesi’nde AB’ye üye olmak isteyen ülkelerin, liberal doktrin esas alınarak bazı kriterleri yerine getirmesi kararlaştırılmıştır. Kopenhag Kriterleri olarak anılmaya başlayan bu kriterler, siyasi, ekonomik ve uyum kriterleri olarak üç gruba ayrılmıştır:

· Siyasi Kriter: Adaylık başvurusunda bulunan ülkenin hukuk devletini, insan haklarını ve azınlıklara saygı gösterilmesinin, demokrasiyi garanti altına alan kurumsal istikrarın sağlanmasıdır.

· Ekonomik Kriter: İşleyen bir piyasa ekonomisine sahip olunması, birlik içerisinde rekabetçi baskıyla mücadele edebilecek bir kapasitenin varlığıdır.

· Uyum Kriteri: Siyasi, ekonomik ve parasal birliğin amaçlarına bağlı olarak, üyelik yükümlülüklerini üstlenebilmektir.

AB’ye üye olabilmek için getirilen Kopenhag Kriterleri’nin yanında, birlik üyesi ülkelerin yerine getirmesi gereken kriterler de belirlenmiştir. AB üyesi ülkelerin, ekonomik ve parasal birlik (EPB) alanına dâhil olup, Avro’ya geçmesi için ekonomik olarak bazı şartları sağlaması gerekmektedir. Maastricht Yakınlaşma Kriterleri olarak adlandırılan bu kriterler, enflasyon, faiz, döviz kuru ve mali disiplinden oluşmaktadır.

2. Maastricht Yakınlaşma Kriterleri

Maastricht Yakınlaşma Kriterleri, AB üyesi ülkelerin EPB’ye katılımı sırasında dikkate alınan kriterlerdir. Bu kriterler, birlik üyesi ülkelerin maliye ve para politikalarının kullanımında belirli ölçüde kısıtlanması anlamını taşımaktadır. Bu kriterlerin sağlanmasının temel nedeni ise üye ülke ekonomileri arasındaki farklılıkların giderilmesi ve bütçe ve fiyat istikrarının sağlanabilmesidir. Maastricht Kriterleri, beş adet unsurdan meydana gelmektedir:

· Toplulukta en düşük enflasyona sahip (en iyi performans gösteren) üç ülkenin yıllık enflasyon oranları ortalaması ile ilgili üye ülke enflasyon oranı arasındaki fark 1,5 puanı geçmemelidir.

· Üye ülke devlet borçlarının GSYİH’sına oranı %60’ı geçmemelidir.

· Üye ülke bütçe açığının GSYİH’sına oranı %3’ü geçmemelidir.

· Herhangi bir üye ülkede uygulanan uzun vadeli faiz oranları 12 aylık dönem itibariyle, fiyat istikrarı alanında en iyi performans gösteren 3 ülkenin faiz oranını 2 puandan fazla aşmamalıdır.

· Son iki yıl itibariyle üye ülke parası diğer bir üye ülke parası karşısında devalüe edilmiş olmamalıdır.

2.1.1. Fiyat İstikrarı Kriteri (Enflasyon)

Fiyat istikrarı kriteri, Avrupa Topluluğu Kurucu Antlaşması’nın (ATKA) 121(1). Maddesinde tanımlanmıştır. Bu maddeye göre “yüksek düzeyde bir fiyat istikrarının başarılması […], fiyat istikrarı itibariyle en iyi performansa sahip üç üye ülkenin enflasyon oranına yakın olmasından kolaylıkla anlaşılacaktır.” Referans alınacak değer ise “Yakınlaşma Kriterlerine İlişkin Protokol”de belirtilmiştir. Fiyat istikrarı kriteri, […] bir üye ülkenin, sürdürülebilir fiyat istikrarına sahip olması ve inceleme öncesindeki bir yıllık dönemde, en iyi performans gösteren üç üye ülkenin yıllık enflasyon ortalamalarının %1,5’ini aşmayan bir enflasyon oranına sahip olması demektir.

Maastricht Antlaşması’nda üye ülkelerdeki enflasyona ilişkin olarak; ATKA’nın 121.maddesinde, öngörülen “Yakınlaşma Kriterlerine İlişkin Protokol”ün 1.maddesinde “Enflasyon tanımlarındaki farklılıklar göz önünde bulundurularak, karşılaştırılabilir bazlı bir tüketici fiyat endeksi aracılığıyla ölçülür.” İfadesi yer almıştır. Bu kapsamda Avrupa İstatistik Kurumu Eurostat, üye ülke kuruluşlarıyla Uyumlaştırılmış Tüketici Fiyat Endeksi (HICP) oluşturarak, bu endeksi 1997 yılında kullanmaya başlamıştır. Böylece ülkeler arası enflasyon tek tipleştirilmiş ve karşılaştırma imkânı oluşturulmuştur.

Aşağıdaki tablo incelendiğinde, 2008 yılında yüksek seyreden enflasyonun, 2009 yılında Euro Bölgesi’nde neredeyse sıfıra indiği görülmektedir. Küresel kriz ile birlikte iç talep azalması buna en büyük etken olmuştur.

Tablo: 1 Enflasyon Oranları %

|

ÜLKE

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Almanya

|

2.8

|

0.2

|

1.2

|

2.5

|

2.1

|

|

Fransa

|

3.2

|

0.1

|

1.7

|

2.3

|

2.2

|

|

İtalya

|

3.5

|

0.8

|

1.6

|

2.9

|

3.3

|

|

Portekiz

|

2.7

|

-0.9

|

1.4

|

3.6

|

2.8

|

|

Yunanistan

|

4.2

|

1.3

|

4.7

|

3.1

|

1.0

|

|

İrlanda

|

3.1

|

-1.7

|

-1.6

|

1.2

|

1.9

|

|

İspanya

|

4.1

|

-0.2

|

2.0

|

3.1

|

2.4

|

|

Avusturya

|

3.2

|

0.4

|

1.7

|

3.6

|

2.6

|

|

Belçika

|

4.5

|

0.0

|

2.3

|

3.4

|

2.6

|

|

Hollanda

|

2.2

|

1.0

|

0.9

|

2.5

|

2.8

|

|

Slovakya

|

3.9

|

0.9

|

0.7

|

4.1

|

3.7

|

|

Slovenya

|

5.5

|

0.9

|

2.1

|

2.1

|

2.8

|

|

Finlandiya

|

3.9

|

1.6

|

1.7

|

3.3

|

3.2

|

|

Estonya

|

10.6

|

0.2

|

2.7

|

5.1

|

4.2

|

|

GKRY

|

4.4

|

0.2

|

2.6

|

3.5

|

3.1

|

|

Lüksemburg

|

4.1

|

0.0

|

2.8

|

3.7

|

2.9

|

|

Malta

|

4.7

|

1.8

|

2.0

|

2.5

|

3.2

|

|

Euro Bölgesi

|

3.3

|

0.3

|

1.6

|

2.7

|

2.5

|

|

TÜRKİYE

|

10.4

|

6.3

|

8.6

|

6.5

|

9.0

|

Kaynak: Eurostat HICP –inflation rate %

Türkiye ekonomisi uzun yıllardan beri yüksek enflasyon sıkıntısı yaşamaktadır. Siyasi iktidarlar, bütçe açıklarını kapatmak için sürekli karşılıksız para bastırmış ve sonucunda da sürekli yüksek enflasyon yaratmışlardır. T.C. Merkez Bankası’nın giderek bağımsızlaşması sonucu bu sorun giderek azalmıştır fakat Maastricht Kriterleri açısından değerlendirdiğimizde Türkiye hala %2 bandının çok yükseğindedir.

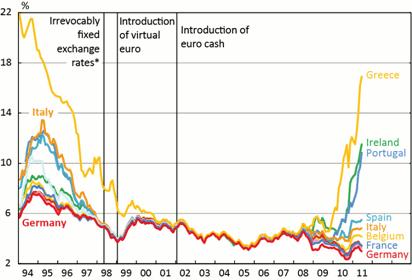

2.1.2. Faiz Kriteri

AB üyelerinin EPB’ye dahil olabilmek için değerlendirilen bir kriter de uzun vadeli faiz oranıdır. ATKA’nın 121(1). Maddesine göre, “üye ülkelerde nominal yakınlaşmanın sağlamlığı ve döviz kuru istikrarının, uzun vadeli faiz oranına ilişkin referans değere göre değerlendirilmesi gerekli görülmektedir.” Yine “Yakınlaşma Kriterlerine İlişkin Protokol”ün 4.maddesine göre uzun vadeli faiz oranları, ulusal tanım farklılıkları dikkate alınarak, uzun vadeli devlet tahvilleri veya karşılaştırılabilir menkul kıymetler baz alınarak ölçülecektir.

Tablo: 2 Uzun Dönem Faiz Oranları

|

ÜLKE

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Almanya

|

4.0

|

3.2

|

2.7

|

2.6

|

1.5

|

|

Fransa

|

4.2

|

3.7

|

3.1

|

3.3

|

2.5

|

|

İtalya

|

4.7

|

4.3

|

4.0

|

5.4

|

5.5

|

|

Portekiz

|

4.5

|

4.2

|

5.4

|

10.2

|

10.5

|

|

Yunanistan

|

4.8

|

5.2

|

9.1

|

15.8

|

22.5

|

|

İrlanda

|

4.5

|

5.2

|

5.7

|

9.6

|

6.1

|

|

İspanya

|

4.4

|

4.0

|

4.3

|

5.4

|

5.8

|

|

Avusturya

|

4.4

|

3.9

|

3.2

|

3.3

|

2.3

|

|

Belçika

|

4.4

|

3.9

|

3.5

|

4.2

|

3.0

|

|

Hollanda

|

4.2

|

3.7

|

3.0

|

3.0

|

1.9

|

|

Slovakya

|

4.7

|

4.7

|

3.9

|

4.5

|

4.5

|

|

Slovenya

|

4.6

|

4.4

|

3.8

|

5.0

|

5.8

|

|

Finlandiya

|

4.3

|

3.7

|

3.0

|

3.0

|

1.9

|

|

Estonya

|

8.2

|

7.8

|

5.9

|

*

|

*

|

|

GKRY

|

4.6

|

4.6

|

4.6

|

5.8

|

7.0

|

|

Malta

|

4.8

|

4.5

|

4.2

|

4.5

|

4.1

|

|

Euro Bölgesi

|

4.3

|

3.8

|

3.6

|

4.4

|

4.0

|

|

TÜRKİYE

|

18.9

|

12.9

|

9.6

|

*

|

7.5

|

Kaynak: Eurostat

Euro bölgesine girdikten sonra Avrupa Merkez Bankası’nın saptadığı faiz, bütün üye ülkeler için borçlanma faizinin belirleyicisi olmuştur. Dolayısıyla bu ülkelerin faizleri Almanya’nın devlet tahvili faiz oranları dolayında tekdüze hale gelmişlerdir. Bu faizler 10 yıl süresince %3-%4 bandında seyretmiştir.

Tablo: 3 Uzun Dönem Faiz Oranları PIGS Ülkeleri, Almanya, Fransa

Kaynak: Reuters Ecowin, GovernmentBenchmarks, Bid, 10 year, yield, close; Eurostat

Euro bölgesi ülkeleri bu %3-4 bandından yararlanarak, Almanya’nın itibarını da kullanarak ucuz borçlanmaya gitmişlerdir. Bu da, bu ülkelerin mali disiplinden tamamen kopmalarını sağlamıştır. Küresel Ekonomik Krizin, Euro Bölgesi’ni bu denli etkilemesinin sebeplerinden bir tanesi de ülkelerin gereksiz yere ucuza borçlanmaları ve bunu bir gelir gibi düşünmeleri olmuştur.

Türkiye’de ise enflasyon oranında olduğu gibi uzun dönem faiz oranlarında da, Euro Bölgesi ülkelerinin çok uzağındadır. Çok yüksek faizlerden bugün ancak %7.5 seviyelerine inilmiştir. Dünya ekonomi piyasalarında %6’lık bant, kritik eşik olarak görülmektedir.

2.1.3. Mali Durum Kriteri

ATKA’nın 121(1). Maddesinde “Devletin mali durumunun sürdürülebilirliği, 104(6).maddeye göre belirlenen ve aşırı kabul edilen düzeyde bir açık olmaksızın ulaşılmasını” ifade etmektedir. Mali durum kriterleri iki alt başlıkta incelenmektedir. Bunlar bütçe açığı ve kamu borcudur.

Tablo: 4 Kamu Borcu %GSYH

|

ÜLKE

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Almanya

|

66.7

|

74.4

|

83

|

81.2

|

82.2

|

|

Fransa

|

68.2

|

79.2

|

82.3

|

85.8

|

90.5

|

|

İtalya

|

105.5

|

116

|

118.6

|

120.1

|

123.5

|

|

Portekiz

|

71.6

|

83.1

|

93.3

|

107.8

|

113.9

|

|

Yunanistan

|

113.0

|

129.4

|

145.0

|

165.3

|

160.6

|

|

İrlanda

|

44.2

|

65.1

|

92.5

|

108.2

|

116.1

|

|

İspanya

|

40.2

|

53.9

|

61.2

|

68.5

|

80.9

|

|

Avusturya

|

63.8

|

69.5

|

71.9

|

72.2

|

74.2

|

|

Belçika

|

89.3

|

95.8

|

96.0

|

98.0

|

100.5

|

|

Hollanda

|

58.5

|

60.8

|

62.9

|

65.2

|

70.1

|

|

Slovakya

|

27.9

|

35.6

|

41.1

|

43.3

|

49.7

|

|

Slovenya

|

21.9

|

35.3

|

38.8

|

47.6

|

54.7

|

|

Finlandiya

|

33.9

|

43.5

|

48.4

|

48.6

|

50.5

|

|

Estonya

|

4.5

|

7.2

|

6.7

|

6.0

|

10.4

|

|

GKRY

|

48.9

|

58.5

|

61.5

|

71.6

|

76.5

|

|

Lüksemburg

|

13.7

|

14.8

|

19.1

|

18.2

|

20.3

|

|

Malta

|

62.3

|

68.1

|

69.4

|

72.0

|

74.8

|

|

Euro Bölgesi

|

70.1

|

79.9

|

85.6

|

88.0

|

91.8

|

|

TÜRKİYE

|

39.5

|

45.5

|

39.4

|

37.9

|

36.6

|

Kaynak: Eurostat

Bu kriterler, ülkelerin maliye politikalarındaki yetkilerini sınırlandırmak ve bütçe disiplinini sağlayabilmek için belirlenmiştir. Bunlar, üye devletlerin bütçe açıklarının GSYH’nın %3’ünü geçmemesi ve kamu borçlarının GSYH’nın %60’ını aşmaması gerekliliğidir.

Kamu borcu oranlarında sağlanması gereken %60 kriteri, yukarıdaki tabloda görüldüğü üzere neredeyse hiçbir Euro Bölgesi ülkesi tarafından karşılanamamaktadır. Euro Bölgesi’nin aksine ise Türkiye’nin kamu borcunda sürekli bir düşüş sağlanmaktadır.

2012 yılında Türkiye’nin kamu borcu rasyosu %36.6, EPB alanı ortalamasının %91.8’in oldukça altındadır. Türkiye, kamu borcu kriteri açısından oldukça iyi bir durumdadır.

Tablo: 5 Bütçe Açığı %GSYH

|

ÜLKE

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Almanya

|

-0.1

|

-3.2

|

-4.3

|

-1.0

|

-0.9

|

|

Fransa

|

-3.3

|

-7.5

|

-7.1

|

-5.2

|

-4.5

|

|

İtalya

|

-2.7

|

-5.4

|

-4.6

|

-3.9

|

-2.0

|

|

Portekiz

|

-3.6

|

-10.2

|

-9.8

|

-4.2

|

-4.7

|

|

Yunanistan

|

-9.8

|

-15.6

|

-10.3

|

-9.1

|

-7.3

|

|

İrlanda

|

-7.3

|

-14.0

|

-31.2

|

-13.1

|

-8.3

|

|

İspanya

|

-4.5

|

-11.2

|

-9.3

|

-8.5

|

-6.4

|

|

Avusturya

|

-0.9

|

-4.1

|

-4.5

|

-2.6

|

-3.0

|

|

Belçika

|

-1.0

|

-5.6

|

-3.8

|

-3.7

|

-3.0

|

|

Hollanda

|

0.5

|

-5.6

|

-5.1

|

-4.7

|

-4.4

|

|

Slovakya

|

-2.1

|

-8.0

|

-7.7

|

-4.8

|

-4.7

|

|

Slovenya

|

-1.9

|

-6.1

|

-6.0

|

-6.4

|

-4.3

|

|

Finlandiya

|

-4.3

|

-2.5

|

-2.5

|

-0.5

|

-0.7

|

|

Estonya

|

-2.0

|

0.2

|

1.0

|

-2.4

|

-1.3

|

|

GKRY

|

0.9

|

-6.1

|

-5.3

|

-6.3

|

-3.4

|

|

Lüksemburg

|

3.0

|

-0.8

|

-0.9

|

-0.6

|

-1.8

|

|

Malta

|

-4.6

|

-3.8

|

-3.7

|

-2.7

|

-2.6

|

|

Euro Bölgesi

|

-2.1

|

-6.4

|

-6.2

|

-4.1

|

-3.2

|

|

TÜRKİYE

|

-2.8

|

-6.9

|

-2.6

|

-1.4

|

-1.6

|

Kaynak: Eurostat

2000’li yıllarda iki haneli rakamlara ulaşan bütçe açığı ise, referans değeri olan %3’lük değerin altına düşürülmüştür. Türkiye’nin bütçe açığı 2008 yılından 2012 yılına, sırayla -2.8, -6.9, -2.6, -1.4, -1.6 olarak gerçekleşmiştir. 2010 yılından itibaren de EPB ortalamasının altına düşülmüştür.

2.1.4. Döviz Kuru Kriteri

Döviz kuru kriteri, ATKA’nın 121.maddesine göre bir üye ülkenin parasının son iki yıl devalüe edilmemiş olması ve Avrupa Para Sistemi’nin (APS) Döviz Kuru Mekanizması (ERM-II) içinde belirlenen dalgalanma marjları içerisinde kalması olarak tanımlanmıştır.

Döviz kuru kriteri aslında APS’nin ERM-II’ye katılımına ilişkin bir kriterdir. Mekanizmaya katılan üye ülkelerin ulusal paraları arasında, döviz kuru istikrarının sağlanması ana hedeftir. Bu mekanizma sayesinde, EPB dışındaki ülkelerin paraları Euro’ya bağlanmış olmaktadır. Mekanizmaya katılan her ülke ulusal para için Euro karşısında merkezi bir kur belirlenmiştir ve dalgalanma marjı ±%15 olarak belirlenmiştir.

Türkiye’de yaşanan 2001 krizi, ekonomiyi ciddi anlamda kötüleştirmiştir.[2] Krizin olumsuz etkilerinden kurtulmak ve krizin tekrarlanmasını önleyebilmek için yine 2001 yılında “Güçlü Ekonomiye Geçiş Programı”[3] uygulamaya sokulmuştur. Program ile kur politikasının özellikleri, kur sepetinin bir yıl süreyi kapsayacak şekilde günlük olarak açıklanması ve kur sepetinin 1 dolar +0.77 Euro olarak devam ettirilmesidir. 2002-2004 yıllarında 2001 krizinden sonra yenilenen stand-by anlaşması ile dalgalı kur rejimine geçiş yapılmıştır.

3.Sonuç

Türkiye ile Avrupa Birliği (AB) arasındaki ilişkiler, Türkiye’nin 1959 yılında Avrupa Ekonomi Topluluğu’na (AET) başvurusuyla başlamış ve süreç 1963 yılında imzalanan Ankara Antlaşması ile düzenlenmiştir. Türkiye’nin 1987 yılında tam üyelik için yaptığı başvuru, uzun yıllar süren müzakereler sonucunda 1999 Helsinki Zirvesi’nde sonuç bulmuş ve Türkiye resmen aday ülke ilan edilmiştir. 3 Ekim 2005 tarihinde başlayan üyelik müzakereleri ise halen devam etmektedir.

Türkiye-AB ilişkilerinin temeli olan Ankara Antlaşması, Türkiye’nin AET ile ekonomik olarak bütünleşmesini sağlamak için hazırlık, geçiş ve nihai dönem olarak üç aşamalı bir süreç öngörmüştür. 1973 yılında Katma Protokol’ün yürürlüğe girmesi ile geçiş dönemine geçilmiş ve nihayetinde 1996’da Türkiye, Gümrük Birliği’ne dâhil olarak nihai dönemi sonlandırmıştır.

Ekonomik bütünleşmede sağlanan ilerlemeler, Türkiye ile AB arasında güçlü bir ekonomik ilişki kurulmasını sağlamıştır. Bu ilişkiler AB’yi, Türkiye’nin en büyük ticaret ortağı konumuna getirmiştir. Nitekim 2013 yılının ilk çeyreğinde Türkiye’nin AB’ye olan ihracatı 15,3 milyar dolar, AB’den ithalatı ise 21,5 milyar dolar olarak gerçekleşmiştir. Bu çerçevede, AB’nin Türkiye’nin toplam ticaret hacmi içerisindeki payı 36,8 milyar dolar ile %41,2 olmuştur.

2000 Kasım ve 2001 Şubat krizlerinin Türkiye ekonomisini ciddi anlamda daraltmasına rağmen, Türkiye önemli ilerlemeler kaydederek 1980’lerde başladığı piyasa ekonomisine geçişi büyük ölçüde sağlamıştır. Türkiye ekonomisi, fiyatların serbest piyasa koşullarında oluştuğu, devletin ekonomik faaliyetlerde rolünün önemli ölçüde azaldığı bir ekonomi olmuş ve rekabetçiliği ciddi anlamda artmıştır.

2001 Krizinde oluşturulan “Güçlü Ekonomiye Geçiş Programı” siyasi iktidarlar tarafından istikrarlı bir şekilde takip edilmiş ve yüksek büyüme ve makro ekonomik istikrar yeterli ölçüde sağlanmıştır. Türkiye ekonomisi yapısal bazı sorunlara rağmen serbest piyasa ekonomisinin işleyişi ile sağlanan olumlu gelişmeler, makroekonomik göstergeleri de iyileştirmiştir.

Maastricht Yakınlaşma Kriterleri’nden bütçe ve kamu borcu kriterlerinde, Türkiye pek çok AB üyesi ülkeye ve EPB ortalamasına göre daha iyi durumda bulunmaktadır. Enflasyon ve faiz kriterleri ise halen AB üyelerine göre yüksek bir bantta seyretse de kısa zamanda çok büyük iyileştirmeler sağlanmıştır.

Barış TINAY

KAYNAKÇA

– Akçay, B. (2006), “Avrupa Para Sisteminden Ekonomik Parasal Birliğe”, İktisat, İşletme ve Finans Dergisi, 21(248), Kasim. 14-32.

– Baldwin, R. ve Wyplosz, C. (2005), “The Economics of European Integration”, Second Edition, The McGraw-Hill Companies.

– Tanas, E, Mıhçıokur Ü. Ve Bingöl A. (2012), “2012’de Ekonomi”, SETA Analiz

– Dilekli S. ve Yeşilkaya K. (2002), “Maastricht Kriterleri”, Devlet Planlama Teşkilatı AB İle İlişkiler Müdürlüğü

– “Dünya Ekonomisinde Son Gelişmeler”, T.C. Kalkınma Bakanlığı Küresel Ekonomik Gelişmeleri İzleme Değerlendirme Dairesi, Mart 2013 Sayı:1

– “Enflasyon Raporu”, T.C. Merkez Bankası, 2012-1

– Kapusuz F. “AB’ye Uyum Sürecinin Türkiye Ekonomisine Etkileri”, Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü İktisadi ve İdari Bilimler Fakültesi İktisat Bölümü, Yüksek Lisans Tezi, Isparta 2006

– İnan A. (2007), Avrupa Birliği Ekonomik Yaklaşımı: Lizbon Stratejisi ve Maastricht Kriterleri”

[1] Yaşanılan ekonomik krize rağmen AB, 25.000 Avro kişi başı geliri ve 500 milyon tüketicisi ile dünyanın en büyük ekonomisi olmayı sürdürmektedir.

[2]Türkiye en son devalüasyonunu 22 Şubat 2001 tarihinde %28.4 oranında gerçekleştirmiştir.

[3] Yeni programın temel amacı kur rejiminin terkedilmesi nedeniyle ortaya çıkan güven bunalımı ve istikrarsızlığı süratle ortadan kaldırmak ve eşanlı olarak bu duruma bir daha geri dönülmeyecek şekilde kamu yönetiminin ve ekonominin yeniden yapılandırılmasına yönelik altyapıyı oluşturmaktır.

Yorumlar kapatıldı.